Teneduría de libros, un servicio desde el cual prevenir graves delitos

Para los 878 contribuyentes de La Habana, registrados como tenedores de libros ante la Oficina Nacional de Administración Tributaria (ONAT), la contabilidad en los negocios a los cuales prestan servicios ya no solo consiste en simplemente llevar el registro de las operaciones.

Una nueva resolución del Ministerio de Finanzas y Precios, la 86/2026, que entró en vigor el mismo día que se publicó en la Gaceta Oficial de la República, el 29 de abril, redefine cómo se supervisa y controla esa actividad, ahora con un alcance mayor en materia de prevención y enfrentamiento a delitos tipificados de muy graves.

La normativa está dirigida a quienes ejerzan la teneduría de libros, es decir, trabajadores por cuenta propia (la mayoría), Mipymes, cooperativas no agropecuarias y proyectos de desarrollo local, responsabilizados en cumplir disposiciones contra el lavado de activos, el financiamiento al terrorismo y la proliferación de armas de destrucción masiva.

Entonces esos contribuyentes, más de mil 700 en el país, se convierten en sujetos obligados para la transparencia en los negocios y alertar los riesgos o tentativas de ocurrencia, de tales fenómenos nocivos de carácter financiero.

La propia normativa establece el procedimiento para la atención, supervisión y control del registro contable, incluida una guía referencial ante presuntas o sospechosas operaciones, o acciones fraudulentas, de evasión fiscal, muy penalizadas por las leyes cubanas.

Según Yenisley Ortiz Mantecón, viceministra de Finanzas y Precios (MFP), y Dalaimis Wilson Brooks, especialista principal de la Dirección de Servicios al Contribuyente de la Oficina Nacional de Administración Tributaria, se está ante una resolución que actualiza, robustece y amplía los esfuerzos de la Isla, como país miembro del Grupo de Acción Financiera de Latinoamerica (GAFILAT).

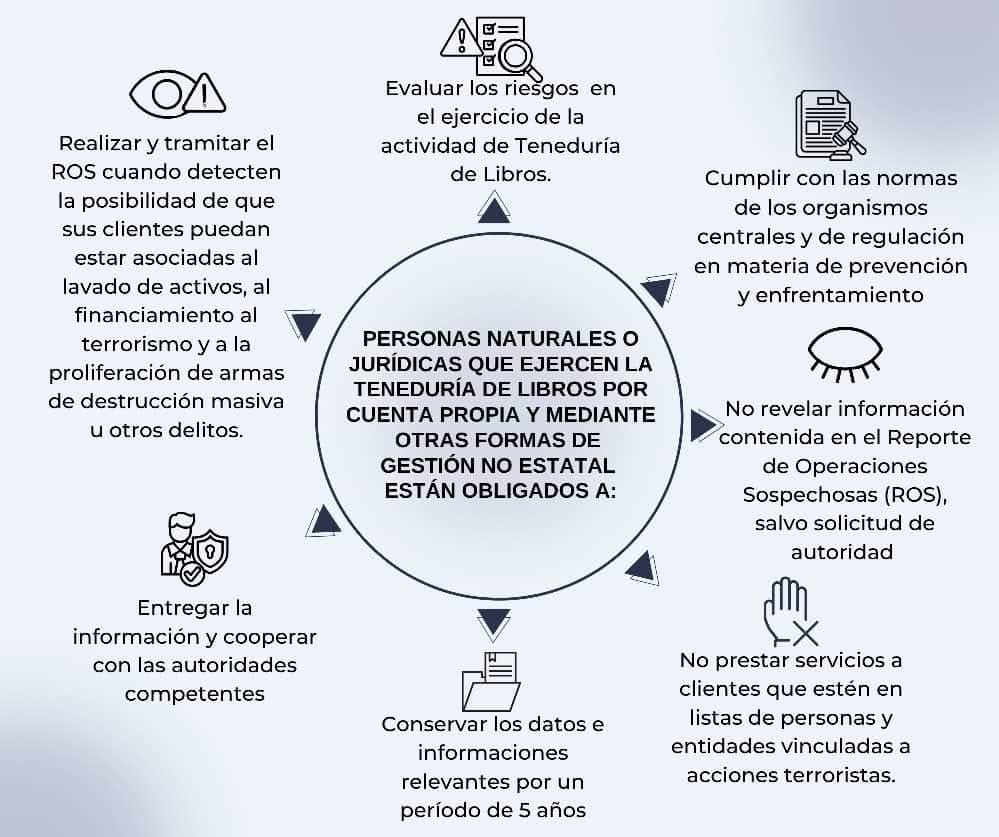

Así, los actores económicos no estatales, responsabilizados con la teneduría de libros, están en la obligación de identificar y evaluar las amenazas y vulnerabilidades con enfoque de riesgo, para cualquiera de los delitos mencionados que puedan surgir durante el servicio que brindan.

Están llamados a practicar la debida diligencia, el conocimiento del cliente e identificar el beneficiario final del negocio para el cual trabajan, y alertar a los órganos correspondientes ante operaciones sospechosas asociadas al lavado de activos, al financiamiento al terrorismo y a la proliferación de armas de destrucción masiva u otros delitos.

Incluso pueden abtenerse a prestar servicios a clientes que estén en listas internacionales o en la nacional, publicada en la Gaceta Oficial, de personas y entidades vinculadas a acciones terroristas.

De esas y otros tantos asuntos recogidos en la resolución, y la responsabilidad de las administraciones locales, habló el sábado último la viceministra Yenisley Ortiz Mantecón a los intendentes de los municipios de la capital y funcionarios de los Consejos de la Administración, en un encuentro que también presidió Reinol Delfín García Moreiro, vicegobernador de La Habana.

Se supo que existe un programa de capacitación por territorio dirigido además, a los propios tenedores de libros registrados ante la ONAT.

¿Qué deben hacer estos actores económicos ante una operación dudosa y cuáles son sus señales?

A la Dirección General de Investigación de Operaciones Financieras (DGIOF), del Banco Central de Cuba, deben reportar toda operación dudosa, sin que ello implique informárselo al cliente, como también se les pide conservar por cinco años la información de a quienes le prestan servicios, y cooperar con las inspecciones y las autoridades correspondientes.

Tras recibir el llamado Reporte de Operación Sospechosa (ROS) la institución investiga cada caso con la debida confidencialidad y garantiza la protección del emisor, tal como establece la Ley.

De acuerdo con un plegable informativo elaborado por la DGIOF, y disponible en el Portal Tributario, en la sección Descargas, se explica el procedimiento.

En el documento se aclara que el ROS puede emitirse indistintamente ante un hecho consumado o su tentativa, cuyas señales son las siguientes:

- Origen dudoso de los fondos o activos empleados en la acción o negocio, o la presunción de que provienen de alguna actividad ilícita.

- Uso de documentos falsos o probablemente falsos en la acción o negocio, por ejemplo, una facturación con esta característica.

- No correspondencia de las magnitudes declaradas de costos, ingresos, gastos y otros elementos contables con la realidad práctica de la actividad.

- Conocimiento real o supuesto acerca de antecedentes delictivos de los participantes en la acción o negocio.

- Intención de establecer doble contabilidad.

- Intención de evadir obligaciones fiscales.

- Participación de nacionales radicados en terceros países en el negocio, sin transparentarlo en documentación legal y en obligaciones tributarias.

- Negativa o evasivas de los implicados al momento de aportar información establecida en la debida diligencia que debe practicar el Tenedor de Libro como Sujeto Obligado.

También afirma el plegable que el ROS, “no es una denuncia, pues no se refiere a la actividad delictiva evidente que todos ciudadanos tienen el deber de denunciar”.

Alerta igualmente, que la emisión oportuna de esa información protege al sujeto obligado (personas naturales o jurídicas que ofrecen servicios contables) “de verse involucrado en el delito o posible delito que reporta.”

Autor : Fidel Benito Rendón Matienzo, del Equipo de Gestión de Contenidos del Portal del ciudadano de La Habana)

Fotos: Del autor y del MFP